Der bliver nu grebet ind overfor en skattefinte i forbindelse med generationsskifte af ejendomme, hvor skatten kan komme ned på 2 procent. For at undgå, at nogen får gode ideer er loven gældende med tilbagevirkende kraft fra 22. december.

Kontakt

Skatteministeriet

Signe Øgendahl Beeck

sob@skm.dk

eller

Kenneth Lønnquist Nielsen

KLN1@skm.dk

Det er den nye Lov om ændring af dødsboskatteloven og kildeskatteloven (Indgreb mod skatteundgåelse ved overtagelse af virksomhed i virksomhedsordningen), som er i høring, men som gælder fra sidste år den 22. december.

Byens Ejendom afholder 2 kurser i Aarhus og København, som afdækker den nye lov og hvorledes den og de øvrige regler for generationsskifte af ejendom håndteres fornuftigt. Se vores konference- og kursusoversigt.

Før og nu

Skatteministeriet skriver i baggrudnen for den nye lov, der bliver vedtage i februar-marts:

Situationen kan f.eks. opstå ved, at den selvstændigt erhvervsdrivende, der anvender virksomhedsordningen, overdrager en udlejningsvirksomhed til sin ægtefælle.

Den selvstændigt erhvervsdrivende har en større saldo på konto for opsparet overskud (altså en skatteforpligtelse) og en tilsvarende stor egenkapital bestående af finansielle aktiver samt en mindre virksomhed.

Ægtefællen kan i dag overtage udlejningsvirksomheden, hvor det eneste aktiv er ejendommen som i sig selv udgør en erhvervsmæssig virksomhed, og størstedelen af saldoen på konto for opsparet overskud, uden at der er sammenhæng mellem ejendommens værdi og den latente skatteforpligtelse, som der overtages.

Efter overdragelsen har den selvstændigt erhvervsdrivende alene de finansielle aktiver og en begrænset latent skatteforpligtelse samt en mindre virksomhed tilbage i virksomhedsordningen.

Den selvstændigt erhvervsdrivende kan herefter udtræde af virksomhedsordningen, hvorved de finansielle aktiver anses for frigjort til privatsfæren uden beskatning i henhold til hæverækkefølgen.

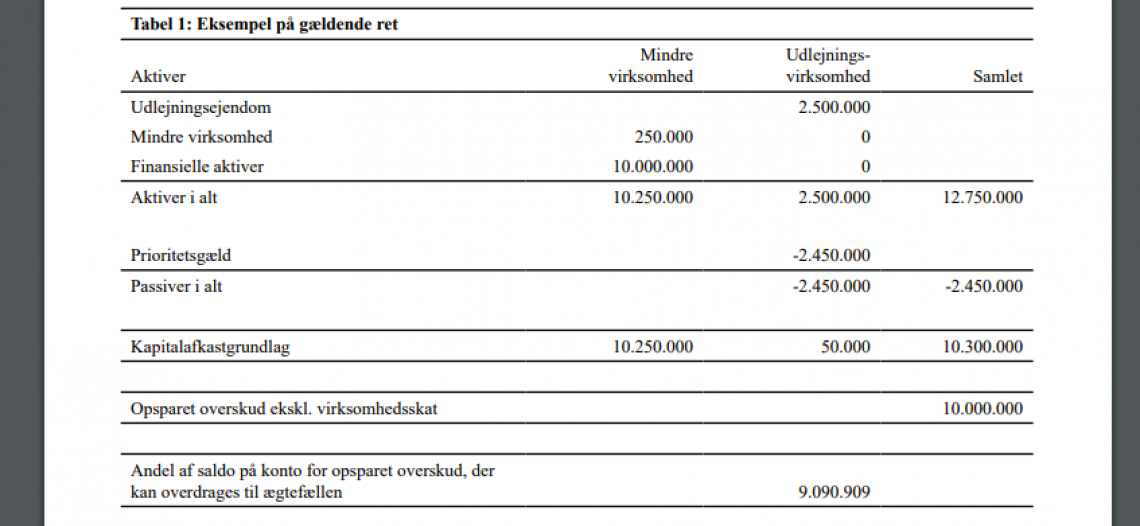

I det nedenstående eksempel, se illustration, overdrages udlejningsvirksomheden, hvor aktiverne udgør 2.500.000 kr, og passiverne udgør 2.450.000 kr, dvs. at der reelt kun overdrages aktiver for 50.000 kr.

Andelen af saldoen på konto for opsparet overskud, som ægtefællen kan overtage, beregnes som forholdet mellem aktiverne i udlejningsvirksomheden dvs. 2.500.000 kr, og de samlede aktiver indskudt i virksomhedsordningen, dvs. 2.750.000 kr.

De finansielle aktiver indgår ikke i beregningen, selvom de udgør en væsentlig del af værdierne i ordningen. Der er således mulighed for at overdrage 9.090.909 kr. af saldoen på konto for opsparet overskud, der er udtryk for, hvor stort et beløb der skal til endelig beskatning.

Eksemplet viser, at der ikke er overensstemmelse mellem de overdragne aktiver og den del af saldo på konto for opsparet overskud, der kan overdrages.

Den selvstændigt erhvervsdrivende får herved reelt frigivet finansielle aktiver til en værdi af 10.000.000 kr. til privatforbrug, mod blot at skulle beskattes af den resterende saldo på konto for opsparet overskud, der udgør 909.091 kr.

Skatteværdien heraf kan eksempelvis udgøre ca. 227.000 kr. ved en personlig indkomstskattesats på ca. 47 pct.

Af de 909.091 kr er der allerede betalt en foreløbig virksomhedsskat på 22 pct., hvorfor der i forbindelse med en hævning skal ske beskatning i den personlige indkomst.

Det vil sige, at der skal betales 227.000 kr. i skat for at få frigivet 10 millioner kr.

Den foreslåede ordning

Det foreslås at ændre reglerne for overdragelse af en virksomhed, en del af en virksomhed eller en af flere virksomheder, således at der bliver en sammenhæng imellem den overdragede saldo på konto for opsparede overskud og de aktiver og passiver, som overdrages til ægtefælle, børn, børnebørn, søskende, søskendes børn, søskendes børnebørn eller under visse betingelser en samlever.

Det foreslås i den forbindelse at sætte et loft for, hvor stor en saldo på konto for opsparet overskud, der vil kunne overdrages eller overtages.

Andelen af saldoen på konto for opsparet overskud, der vil kunne overdrages eller overtages, foreslås fastsat således, at den ikke må overstige den positive værdi af den del af kapitalafkastgrundlaget ved udløbet af indkomståret forud for overdragelsesåret, der kan henføres til den pågældende virksomhed.

Der vil herved blive en sammenhæng mellem de overdragne aktiver og passiver og den overdragne saldo på konto for opsparet overskud.

Med lovforslaget kan overdrageren ikke uden videre få frigjort finansielle aktiver i virksomhedsordningen uden beskatning i forbindelse med overdragelse af en virksomhed, en del af en virksomhed eller en af flere virksomheder til nærtstående, hvor saldoen på konto for opsparet overskud overdrages.